让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

“华创+太平洋”五年长跑终迎朝阳?券商紧捏并购窗口期,多起并购案鼓动飞快

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

转自:财联社

“华创+太平洋”并购长跑,已连接逾5年,投资者望穿秋水,那句“比及花儿齐谢了”哀感顽艳地刻画了商场的期待与烦燥。如今,这一引人注目标并购案在历经漫长恭候后,似乎正冉冉迈向关节节点,谜底或将呼之欲出。

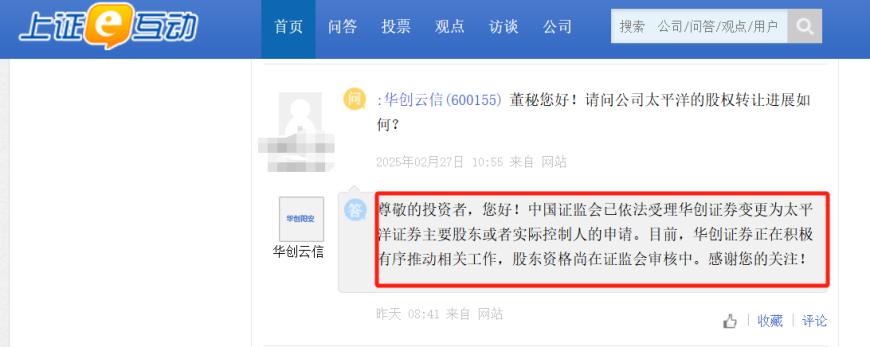

3月19日,上证e互动涌现,华创云信在回答近一个月前的投资者发问时暗意,证监会已照章受理华创证券变更为太平洋证券主要股东或者本体法规东说念主的恳求。现在,华创证券正在积极有序推动关系使命,股东资历尚在证监会审核中。

上述回报内容此前曾被发布,但这次再被市方法照看,侧面反应出这一连接多年的并购案,或将在监管放开券商并购窗口期吐花效力。

现在尚无监管审批程度露出,但业内算计颇多,有算计合计监管对该并购案投下否决票,但也有老练该并购案东说念主士称“听闻监管正在审批”。并购审批久拖未定,原因指向多个方面,包括太平洋证券的钞票质地问题、收购方与被收购方悬殊的PB估值差距,以及华创证券旗下资管居品的历史留传问题等。

圮绝or放行?

上述受理信息激发商场照看,部分投资者误以为是新近发生的情况,实则否则。华创云信曾屡次回报,早在客岁10月18日,公司便明确指出,“2023年9月,证监会照章受理华创证券变更为太平洋证券主要股东或者本体法规东说念主的恳求”。

有两位业内东说念主士向记者陈说了各自对这次并购事件不同的理会,以及实在阔气相悖的算计。

一位业内东说念主士称,监管有时率未放行这次券商收购案,华创证券可能正设法处置此前购入的太平洋股权,关联词现在尚未找到“接盘侠”。监管对华创证券的“不宽心”,主要源于其资管非标居品存在潜在暴雷风险。不外,该东说念主士也暗意,监管对太平洋证券此前已风险清零的股权质押业务等并不担忧。

与之相悖,另一位老练并购案的东说念主士称,该并购案正获批在途。监管推迟批准有多方面原因,其一,华创证券此前或涉舆情风险,导致监管审批一度摈弃;其二,太平洋证券钞票质地欠佳,股权质押业务等风险较多;其三,吞并后的股权比例问题变数较大且影响复杂,此前太平洋证券估值较高,市净率超2(最新市净率为2.89),而同期华创PB远低于太平洋(华创云信最新市净率为0.87),二者差距重大。这可能导致持有华创云信比例本就不高的贵州国资迤逦持股权被稀释,进而使并购两边脚色互换,往日并购后券商派司的包摄也将充满变数。

同期,该东说念主士指出,华创云信资管居品风险问题不会影响并购,反馈函中说起资管等问题,仅标明监管对此给以照看。

华创云信的股东中,贵州当代物流、贵州茅台酒厂、贵州盘江精煤属贵州国资。法规2024年9月30日,它们别离持股4.78%、3.97%、3.16%,穿透规划,贵州国资持有华创云信比例约为9.56%。

并购程度已鼓动逾五年

“华创证券+太平洋”并购案已连接进步5年,商场孔殷念念知说念效力。在太平洋证券2024年第三季度事迹讲明会上,有投资者直言“华创与贵公司的事情到底理会何如,等了快5年了,至少有个说法吧”。

在华创证券并购太平洋股权这一程度中,颇多蜿蜒。

2019年11月15日,华创阳安(现华创云信)全资子公司华创证券与嘉裕投资签署公约,华创证券拟22亿元受让嘉裕投资持有的太平洋证券4亿股股份,占太平洋证券总股本的5.87%。公约商定,自证券监管机构应允之日起,嘉裕投资将剩余5.05%股权的表决权委派予华创证券,往来完成后,华创证券将持有太平洋10.92%的表决权,成为第一大股东。

时隔半年,即2020年6月3日,华创阳安公告暗意,鉴于往来环境发生了较大变化,经两边友好协商一致,拟圮绝往来。

2022年5月27日,华创证券通过竞买号UZXYL在北京产权往来所功令拍卖平台以17.26亿元竞得太平洋证券7.44亿股权。而该次拍卖仅有1东说念主报名,即华创证券。

2022年一季报涌现,这次拍卖的太平洋证券7.44亿股股份,是其第一大股东嘉裕投资统统,占总股本的10.92%。这也意味着,这次华创证券以17.26亿元的对价拿下了太平洋第一大股东之位。

2022年6月,华创证券与太平洋证券别离向证监会递交关联变更主要股东或公司本体法规东说念主的恳求。

从递交材意象获取受理耗时长达一年零三个月。

2023年9月21日,太平洋证券与华创证券母公司华创云信同日发布公告称,证监会受理太平洋证券变更主要股东或公司本体法规东说念主的行政许可恳求。

同庚12月22日,证监会露出对太平洋证券变更主要股东的反馈倡导,条目公司在30个使命日内对三个问题逐项落实并书面回复,包括拟入股股东是否已就入股太平洋试验完备的决议措施、对投行业务关系问题的整改情况以及梳理自买卖务、资管业务及子公司经管等情况并评估风险。

华创证券在《太平洋详式职权变动陈评话(华创证券)》(校正)中称,本次职权变动成心于提高两边在西南区域的影响力和资源整合能力,潜入西南区域成本商场的互联互通,罢了业务高效协同,资源与上风互补,提高商场竞争力和盈利能力。

券商紧捏并购窗口期

在刻下券商吞并的伏击窗口期,多起券商并购案已快速落地,与“华创+太平洋”酿成显然对比。

“国泰君安+海通证券”的吞并号称神速,仅耗时4个月。2024年9月5日,国泰君安、海通证券双双发布停牌公告,文牍研讨换股接纳吞并事宜,并缠绵刊行A股股票召募配套资金;2025年1月17日,国泰君安接纳吞并海通证券获证监会核准。

“国联+民生”的鼓动也较为飞快,吞并周期为1年9个月。2023年3月15日,国联集团通过竞拍取得民生证券34.71亿股;2024年4月26日,国联证券发布停牌公告,拟刊行股份收购民生证券法规权,精采开动重组;2024年12月27日,证监会发布批文,应允国联证券关系钞票重组及股东变更等事项。

“祥瑞+正大”的并购程度相似备受照看。2021年4月商场传出并购传言,7月5日正大证券公告控股股东将变更为中国祥瑞;2022年12月19日,证监会核准正大证券控股股东变更为新正大集团,本体法规东说念主变更为中国祥瑞;按照证监会条目,中国祥瑞需在2023年12月19日前提交贬责同期控股正大证券和祥瑞证券问题的决策。

此外,还有“浙商证券+国齐证券”、“国信证券+万和证券”、“西部证券+国融证券”等多起并购案鼓动飞快。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:韦子蓉