让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

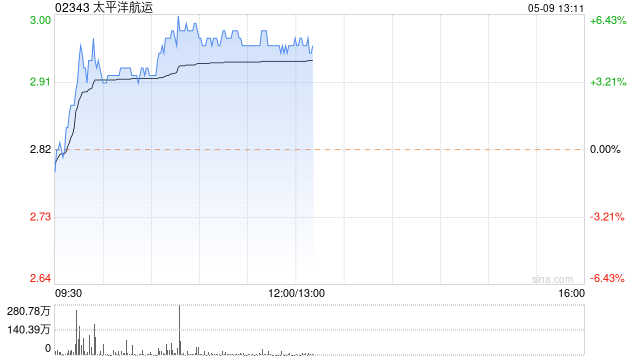

中金:督察太平洋航运跑赢行业评级 上调意见价至2.4港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

中金发布研报称,督察太平洋航运(02343)盈利预测基本不变,面前股价对应9.8倍2025年市盈率和8.8倍2026年市盈率。督察跑赢行业评级不变,磋商到行业风险偏好改善,上调公司意见价14.3%至2.4港元/股,对应10.1倍2025年市盈率和9.1倍2026年市盈率,较面前股价有4.3%上行空间。

中金主要不雅点如下:

1H25功绩低于该行预期

公司公布1H25功绩:收入10.19亿好意思元,同比-20.5%,归母净利润0.26亿好意思元,对应每股盈利3.9港元,同比-55.6%,上半年公司出售5艘老船,若不磋商金钱管制收益,1H25公司基本盈利为0.22亿好意思元,同比-50%。公司功绩低于该行预期,主要因公司上半年实现TCE低于预期。

受行业运价影响,公司上半年实现运价同比下滑,但仍好于行业平均水平

上半年BHSI、BSI指数辨认同比下跌21.6%、30.0%,公司小灵便船、大灵便船辨认实现TCE运价为11,010好意思元/天及12,230好意思元/天,同比下滑7%、11%,辨认较阛阓指数进步27%和40%。

上半年股份抓续激动回购,分成比例踏实,金钱欠债表强劲

把柄公司岁首公告,2025年计较使用不高出3.12亿港元进行股份回购,欺压6月底,公司已回购0.93亿股,占岁首股本的1.8%,已使用回购金额1.64亿港元。1H25公司年均分成比例约50%(不包括货船出售收益),公司督察踏实的分成计策。公司金钱欠债表保抓强劲,欺压1H25,公司现款净额为0.66亿好意思元,此外公司通过可转债转股及偿还借债,弥远借债较2024年年底大幅下跌,进一步改善公司现款情景,并削弱改日付息压力,把柄公司公告,预测到8月14日公司可改造债券均完成改造或赎回。

新增供给有限,看好划子供需改善,公司抓续优化船队结构,构筑弥远竞争上风

把柄Clarksons,欺压2025年7月,大灵便及小灵便型船舶在手订单辨认为11.3%、8.8%,而20岁以上船舶运力占比辨认为12.1%和14.5%,新增船舶主要用于老船更新。需求端看,小宗散货需求与宇宙经济干系更高,该行合计有望受益宇宙经济增长抓续改善,跟着下半年食粮出口旺季到来,划子运价或有较好施展。此外,划子运价与大船运价干系度高,若后续大船需求端催化达成(西芒杜形势投产等),有望进一步改善划子供需形态。上半年公司出售5艘老船,并购买3艘平均船龄6年的船舶,训诫船队弥远竞争力。

风险指示:宇宙经济增速下行,干散货船舶新增订单大幅增多,地缘政事变动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:史丽君